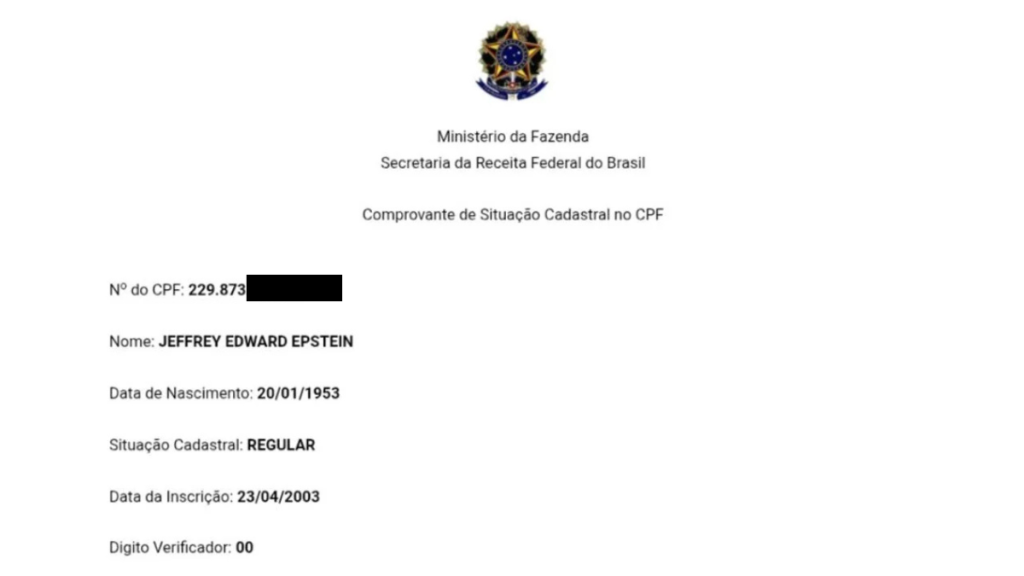

A revelação de que Jeffrey Epstein possuía um CPF brasileiro válido desde 2003 surge entre os documentos apreendidos pelas autoridades norte-americanas e agora tornados públicos no âmbito das investigações ao financista, morto em 2019 enquanto aguardava julgamento por crimes sexuais.

De acordo com os registos divulgados, o número de Cadastro de Pessoa Física foi emitido a 23 de abril de 2003 e apresentava a situação “regular” junto da Receita Federal do Brasil. O documento está associado ao nome completo de Epstein e à sua data oficial de nascimento, 20 de janeiro de 1953.

No Brasil, o CPF pode ser solicitado por cidadãos estrangeiros mesmo sem residência fixa no país. O registo é frequentemente utilizado para operações financeiras, abertura de contas bancárias, aquisição de bens ou constituição de empresas, não funcionando, por si só, como documento de identificação civil equivalente ao cartão de cidadão português. Especialistas em direito tributário ouvidos pela imprensa brasileira sublinham que a manutenção do estado “regular” após a morte pode ocorrer caso não haja comunicação formal do óbito às autoridades fiscais brasileiras.

A descoberta do CPF levanta, ainda assim, questões sobre a eventual extensão das ligações internacionais de Epstein. Entre os mesmos arquivos constam referências a contactos no Brasil e a mensagens em que o financista demonstrava interesse em aprofundar relações no país, incluindo a hipótese de obter cidadania brasileira. Não há, contudo, qualquer acusação formal que indique a prática de crimes em território brasileiro.

A divulgação integra um vasto conjunto de milhões de páginas tornadas públicas pelas autoridades dos Estados Unidos, reunindo e-mails, registos de viagens e contactos pessoais de Epstein ao longo de vários anos. A simples menção de países, nomes ou documentos não constitui, por si, prova de actividade criminosa, mas reforça o alcance internacional das redes mantidas pelo financista.

Até ao momento, as autoridades brasileiras não anunciaram a abertura de investigação específica relacionada com a existência do CPF, limitando-se a esclarecer que a emissão do documento a estrangeiros é legal e prevista na legislação fiscal.